En los últimos años, hemos venido presenciando cómo los PFMs han ido consolidándose con mucha fuerza en la industria financiera, pero ¿qué son? Se les llama Personal Finance Management (PFM por sus siglas en inglés) a las herramientas de gestión de finanzas personales y, como su mismo nombre lo indica, su propósito es ayudar a las personas a mejorar su salud financiera y obtener más control sobre sus finanzas.

Un PFM organiza y presenta los ingresos y gastos de forma simple y amigable para que las personas puedan entender el estado actual de sus finanzas, identificar oportunidades de mejora para gastar menos, controlar gastos, ahorrar, e incluso resaltar comportamientos que pueden generar problemas a futuro (por ejemplo: has gastado 30% más que el mes anterior a esta misma fecha).

A continuación, te detallamos sus principales funcionalidades:

- Categorización automática de gastos.

- Visualización de gastos por categoría.

- Creación de presupuestos.

- Gestión del ahorro mediante objetivos y planes de ahorro automáticos.

- Tracking de suscripciones.

- Alertas y notificaciones de gastos anómalos o cargos indebidos.

Pero este término no es nuevo, hay que destacar que estas herramientas han estado disponibles durante años. Muchas startups y bancos en todo el mundo comenzaron a desarrollar herramientas PFM para recuperar la confianza perdida de los consumidores y mostrar transparencia en plena crisis subprime. Para entender mejor la evolución de los PFMs, retrocedamos un poco para estudiar la primera generación. El pionero fue Mint, fundado en el 2006 como un producto directo a los consumidores, revolucionó el mercado y desde su aparición la banca nunca volvió a ser la misma. Y es que, por primera vez las personas pudieron ver su situación financiera de forma fácil, amigable y transparente en un solo lugar al permitirles conectar sus cuentas bancarias, hacerle seguimiento a sus compras, tarjetas, inversiones y créditos con el objetivo de retomar el control de sus finanzas.

Lo cierto es que, a pesar de las altas tasas de crecimiento de la mayoría de las principales aplicaciones, los PFMs anteriores (primera generación) no generaban muchos beneficios, lo que ocasionó una disminución notable en los usuarios activos. De allí que, algunas personas consideren que los PFMs están en el olvido, pero la realidad es que la primera generación no funcionaba bien (mala UX y categorización, conexión solo con un banco, cero proactividad, las personas no sabían qué hacer con toda la información y los gráficos que les entregaba la app). De hecho, ya han pasado más de 10 años desde que Mint salió al mercado y todavía no se evidencia ninguna innovación notable.

En la segunda generación encontramos a Truebill (ejemplo de los PFMs actuales) con el mismo lema de organizar y administrar las finanzas personales de las personas, pero enfocado en reducir facturas mensuales, cancelar suscripciones no utilizadas, y diferenciándose de la generación anterior de PFMs a través insights y recomendaciones personalizadas para cada usuario. Por suerte, la nueva generación lo entendió: mostrar información no era suficiente para que los clientes sigan usando la aplicación. Comprendieron que ayudar a las personas a ahorrar y tener el control de su dinero no se logra ofreciendo mejores gráficos, sino conociéndolos (y eso incluye: sus metas, comportamientos, necesidades, gastos y hábitos) y sugiriendo acciones simples, pero concretas.

La personalización y la generación de información lo son todo ahora. Imagínate que Netflix o Youtube sean son solo una simple biblioteca y no brinden sugerencias ni respondan a los gustos de sus clientes. Perderían su magia y, de seguro, dejarían de ser útiles y atractivos ante los ojos de los consumidores, ¿cierto? Los consumidores no están satisfechos con los presupuestos básicos, quieren análisis y recomendaciones proactivas e interactivas que puedan ayudarlos a diseñar una ruta para alcanzar sus objetivos a corto y largo plazo. Es por ello que, la nueva generación decidió cambiar la estrategia e incorporar nuevas funcionalidades, convirtiéndose así en productos con mayor uso, generando beneficios para los clientes y para los bancos. Algunas de las principales son:

- Categorización mucho más efectiva y automática: de gastos y limpieza de glosas para presentar el nombre real del comercio (gracias al avance de la tecnología de machine learning). Ahora, en vez de ver tus compras así “FCO CENTER P2922”, podrás ver en tu banca digital el nombre real del negocio que puedes reconocer, acompañado por su logo, la categoría que corresponde y el tipo de gasto.

- Multibanco: entendieron que las personas tienen múltiples cuentas bancarias y no solo en un banco. Por lo que el usuario podrá vincular todos sus productos y obtener una visión general de todos sus movimientos.

- No solo gastos: se dieron cuenta que había que ir un poco mas allá e incorporaron una herramienta de ahorro y planificación financiera.

- Scorings de salud financiera: evaluando y presentando el desempeño alcanzado (según sus metas) para notificarle al usuario de su progreso o retroceso.

- Ajustes a los nuevos patrones de consumo: como crear categorías para aplicaciones de pedidos a domicilio o plataformas de entretenimiento como Rappi, Spotify y Netflix, todas las categorías nuevas que antes no tendrían cabida.

- Personalización: entregando recomendaciones y sugerencias adaptadas al estilo de vida de cada persona. Para que tengas una mejor idea, una cartola de gastos es como un listado de canciones. Un PFM ordena tus gastos por categorías y genera recomendaciones tal como Spotify agrupa tus canciones más escuchadas por género y te sugiere con base en eso.

La nueva generación de PFMs ha sabido aumentar su participación de mercado, y es que cada vez son más las personas que exigen una mejor experiencia en el manejo de su dinero. De hecho, según Global Trends Report for 2021-23 de Business Insider, los PFMs tienen una gran demanda entre los usuarios más jóvenes y actuarán como un fuerte atractivo. Pero, además de eso, ¿por qué debes tenerlo en tu banco? ¡Sobran los motivos!

A continuación, te compartimos las razones por las que debes incluir un PFM en tu banco:

- Aumenta la satisfacción, fidelidad y retención de usuario: actualmente, los consumidores tienen altas expectativas, esperan una solución que los ayude a administrar sus finanzas personales de forma personalizada, integrada, atractiva e intuitiva. Si estás en la capacidad de facilitarles el seguimiento de su situación financiera para que puedan obtener la vida que desean y alcanzar sus metas personales, jamás se irán de tu lado. Brindarles a tus clientes una experiencia adaptada a su estilo de vida, que responda a sus intereses y necesidades, les dará una razón de peso para seguir interactuando y prefiriendo tus canales digitales. Solo así podrás ganar su confianza y convertirte en su banco principal.

- Te permite conocer a tus clientes: a mayor data, mayor visibilidad de sus comportamientos financieros. ¿Y para qué sirve eso? Para entregarles mejores experiencias y productos relevantes y útiles. Analizar los datos de tus clientes te permitirá ofrecerles soluciones adecuadas, que además tomarán sin titubear, ya que estarán alineadas con sus deseos, necesidades y conductas. Comprender los hábitos de consumo de tus clientes es vital para una relación a largo plazo, y te lo explico con un ejemplo: si Constanza está gastando diariamente en Uber, más de dos veces al día, se compró una bicicleta y, aún así, se evidencian gastos descontrolados de transporte, entiendes que necesita un carro. ¿Qué tal si le ofreces un crédito automotriz? ¿Cómo se sentirá Constanza? ¿Especial y escuchada, no? Exacto. Ya ganaste.

- Más visitas a tus canales digitales e incremento en las ventas: la salud financiera de tus clientes es buen negocio. Y es que, en épocas de bonanzas y en épocas de crisis, el resultado sigue siendo el mismo: las personas necesitan administrar y mejorar el manejo de su dinero. Todos sabemos que una buena gestión de finanzas personales crea, a su vez, oportunidades de ventas cruzadas y adicionales. Una buena salud financiera le permite a los consumidores solicitar nuevos productos financieros, además de otorgarles más razones para continuar utilizando tus canales digitales, y te lo demuestro con un ejemplo: si utilizando tu PFM, Constanza logra poner en orden sus finanzas al crear presupuestos, categorizar sus gastos y ahorrar (gracias a las recomendaciones personalizadas). En poco tiempo podrá alcanzar su bienestar financiero y convertirse en cliente potencial, que no solo solicita tus productos, sino que, además, utiliza tu app al despertarse y al acostarse.

- Productos diferenciados: tienes que diferenciarte de las otras alternativas del mercado, más allá de competir por descuentos, promociones o rebajas mediante el uso de tus tarjetas, necesitas una estrategia de valor agregado: aquella que tome en cuenta las necesidades individuales de tus clientes. Tienes que preguntarte: ¿estoy realmente ayudando a resolver los problemas de mis clientes o solo estoy ofreciendo una solución temporal? ¿Estoy haciendo uso de la data para llegar a ellos y conocerlos, o simplemente estoy ofreciendo soluciones genéricas a todos los segmentos? Diversas empresas están ofreciendo a sus clientes beneficios genéricos con sus tarjetas, pero pocas realmente ayudándolos a alcanzar sus objetivos financieros, acompañándolos y guiándolos en el proceso. Las instituciones que no lo hagan, recibirán un uso momentáneo (solo cuando el descuento esté bueno y se adapte a sus gustos), pero jamás serán la opción principal.

- Compites de igual a igual con los nuevos players: Para nadie es un secreto que los neobancos y nuevos players son más eficientes para cumplir con las tendencias y expectativas, y los consumidores lo han notado. Los nuevos players se dieron cuenta de la necesidad significativa de los consumidores por mejorar su salud financiera, y están compitiendo por ver quién ofrece una mejor experiencia en el manejo del dinero. Por lo que, la única manera de sobresalir y destacarse en esta industria cada vez más exigente y saturada, es subirse a la ola de la innovación, y los PFM son la herramienta perfecta para no quedarse atrás y ofrecer un servicio valioso para tus clientes. De hecho, más del 70% de la generación Z cree que las marcas deberían ayudarlos a alcanzar sus metas y aspiraciones personales, según Business Insider. Así que, para evitar que los nuevos players sigan robándote la data e interacciones de tus clientes, debes escucharlos y entregarles lo que quieren.

- Eficiencia: Sabemos que no es escalable para los bancos personalizar la oferta para todos sus clientes a través de ejecutivos bancarios (debido a su complejidad y recursos limitados). Y lo mismo ocurre con el uso y aprovechamiento de la data, ¡pero con un PFM todo cambia! Añadir una herramienta de gestión de finanzas personales ayudará a optimizar y automatizar muchos procesos del banco. ¿Lo mejor de todo? Aprovechas el know how de expertos al asociarte con una fintech que se especializa en PFM white label. Por lo que si estás buscando ahorrar tiempo, reducir los costos y ofrecer una mejor experiencia, ¡es la decisión perfecta!

Cada vez son más las instituciones financieras que deciden subirse a la ola de innovación y ofrecer un PFM. De hecho, Allied Market Research predice un aumento en el mercado general global de PFM de $ 1,024 millones en 2019 a $ 1,577 millones para 2027. Actualmente, hay muchas empresas que están destacándose y sacándole el mayor provecho a los PFMs. Algunas de ellas son:

1. Santander México con “Mis Metas” (por su gran herramienta de ahorro automático diseñada en conjunto con getxerpa):

%2013.25.46.png?width=537&height=543&name=Captura%20de%20pantalla%202023-01-13%20a%20la(s)%2013.25.46.png)

*Imagen tomada de www.santander.com.mx

2. Revolut (neobanco):

*Video tomado de www.revolut.com

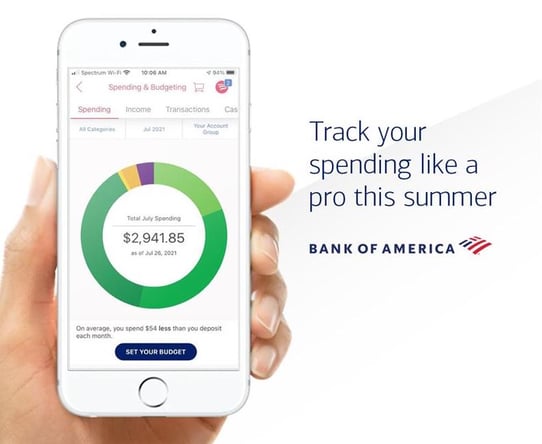

3.Bank Of America:

*Imagen tomada de las redes sociales de Bank of America.

Llegaron para quedarse

Si de algo estamos seguros es que los bancos no pueden seguir ignorando los PFMs como estrategia para retener y fidelizar a sus clientes. La gran variedad de aplicaciones y herramientas de administración de finanzas personales indica que existe una demanda significativa por parte de los consumidores, en especial en tiempos donde la economía no es la mejor y los clientes necesitan ordenar sus finanzas. Los bancos deben aprovechar la colaboración con fintechs para seguir siendo relevantes, ganar agilidad y llegar a los clientes más rápido con herramientas de alto valor.

Es una gran oportunidad para generar elementos diferenciadores, profundizar las relaciones con los consumidores y mantenerlos fidelizados. Además, es tiempo de que el banco se dé cuenta de que debe acompañar a sus clientes en la creación y desarrollo de hábitos financieros saludables. De lo contrario, continuará la migración a los competidores.

¡No te quedes con las ganas! Agenda una demo gratuita con nosotros para que te enseñemos cómo puedes integrar herramientas de finanzas personales en tus canales digitales.