¿Qué es más efectivo para alcanzar una meta de ahorro? ¿Ahorrar $30 una vez al mes o $1 cada día?

Los homo economicus (esas personas racionales que piensan que los seres humanos somos racionales y estructurados) suelen profesar que el ahorro es algo que se debe hacer a inicios del mes, guardando un porcentaje grande de tu salario para luego vivir con tranquilidad.

Lamentablemente, los seres humanos somos irracionales y no siempre tomamos decisiones pensando en el largo plazo, en especial cuando el beneficio inmediato es mucho más tangible que el beneficio de largo plazo.

Hace unos años, nos hacíamos esa duda y no quisimos quedarnos con la duda, por lo que hicimos un experimento con los usuarios de dos bancos con los que trabajamos (Chile y Ecuador). Queríamos derribar ese mito de que el micro ahorro no lleva a ninguna parte.

¿En qué consistió el experimento?

Dividimos a los usuarios de manera aleatoria y generamos tres variables para medir cómo afectaba el ahorro cuando se proponía ahorrar montos pequeños versus grandes. En el experimento, a los usuarios de cada grupo se les presentaría una configuración diferente de la regla de ahorro de Monto Fijo, en la cuál los usuarios pueden programar un ahorro recurrente, eligiendo el monto y la frecuencia con la que quieren ahorrar, cada día, cada semana, cada quincena o cada mes.

Pantalla de configuración de regla de monto fijo

La variable a medir fue el monto a ahorrar por cada usuario de manera mensual, para medir si la hipótesis de que los micro ahorro recurrentes son más efectivos que los ahorros grandes una vez al mes (mecanismo culturalmente recomendado para ahorrar).

Cabe mencionar que en las tres versiones los usuarios tenían la opción de modificar el monto y frecuencia a su preferencia, sin importar la preconfiguración que se les presentó.

Grupo 1: La regla se pre configuró para ahorrar $2.00 cada día (en Chile eran $2.000 pesos, en Ecuador USD $2.00).

Grupo 2: Se pre configuró la regla para ahorrar $15.00 cada semana.

Grupo 3: Se pre configuró la regla para ahorrar $60.00 cada mes.

Como puedes ver, si los usuarios no hacen nada, en los tres grupos deberían ahorrar la misma cantidad al cabo de un mes.

¿Cuál fue el resultado?

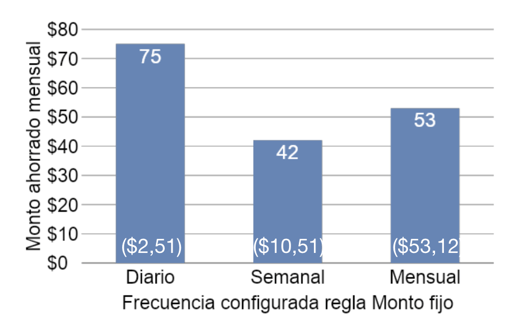

Al cabo de un mes, los ahorros promedio por grupo fueron de:

Grupo 1: $75 al mes ($2.50 por día)

Grupo 2: $42.00 al mes (10.51 por semana)

Grupo 3: $53.12 al mes

Resultados del experimento de micro ahorro con Monto fijo.

Los usuarios del grupo 1, ahorrando de manera diaria $2.51 ahorraron casi un 42% más que los del grupo 3 que ahorraban de manera mensual. ¿Te imaginaste esa diferencia?

La diferencia era demasiado grande, mayor de lo que pensábamos, por lo que entramos a analizar los datos y luego hablar con algunos usuarios.

¿Qué descubrimos?

La respuesta más común fue el costo de oportunidad, también conocido como, qué dejas de comprar si ahorras este dinero.

Al proponerles ahorrar $2.00 cada día, los usuarios nos comentaron que lo veían como un monto accesible, que no les exigía cambiar su comportamiento de gasto de gran manera, era cosa de dejar de comprar un café o una gaseosa. Incluso algunos sentían que $2.00 era poco, por lo que subieron la puntería y configuraron hasta $5.00 al día.

Al hablar con los usuarios del grupo 2 y 3, la respuesta fue similar. Ahorrar $60 al mes o $15 a la semana tenía un costo de oportunidad. Para algunos ahorrar $60.00 al mes era dejar de comprar unos tenis (zapatillas), salir a comer con su pareja o dejar de tomar 5 taxis al mes después de la oficina. Para otros, ahorrar $15.00 a la semana era mucho porque significaba dejar de ir a un antro (discoteca) o a un bar con amigos.

Luego, al analizar la data de ahorro realizados notamos algo igual de sorprendente.

Nuestra solución de ahorro automático genera los ahorros cada día y le solicita al banco transferir el monto ahorrado desde una cuenta de cargo a una de abono, donde se guardará el ahorro. Si no hay saldo suficiente, ese ahorro no se realiza y se notifica al usuario que no hay saldo suficiente.

Al revisar los ahorros realizados durante el mes, los ahorros diarios se realizaban de manera correcta casi todo el mes, a excepción de algunos usuarios que a fin de mes ya no tenían saldo para ahorrar $2.50 al día. Mientras que los usuarios de ahorro mensual y semanal, la tasa de ahorro realizado era menor, ya que no en todos los casos los usuarios tenían el saldo para poder generar el ahorro.

Conclusión

Nuestra hipótesis se validó, efectivamente el micro ahorro logra generar más ahorros que mecanismos tradicionales cómo ahorrar una vez al mes, en especial por el costo de oportunidad que tiene cada peso que ahorramos. Mientras mayor el monto ahorrado, más grande es el costo de oportunidad, por que la cantidad de alternativas de gastar ese dinero era mayor.

No solo eso, al ahorrar de manera diaria, el usuario tendrá al día siguiente un ahorro y verá su meta crecer, con lo que sube la cantidad de usuarios que completan su meta, en comparación con un usuario que debe esperar hasta 7 o 30 días para ver un ahorro en su meta.

Para los más puristas de Behavioral Economics, hubo otros sesgos del comportamiento que afectan la toma de decisión de los usuarios, como es el anchoring (anclaje), donde el monto que se propuso afectó la toma de decisión posterior, bien podríamos haber hecho un segundo experimento con otros montos ancla y ver que sucedía.

Es por eso que en Xerpa somos impulsores del micro ahorro automático en base a reglas, donde ofrecemos hasta 10 reglas de ahorro automático, con la finalidad de buscar la mayor cantidad de eventos de consumo o digitales para atar pequeños montos de ahorro y generar la mayor cantidad de ahorro en nuestros usuarios. Somos tan fanáticos, que incluso escribimos un post sobre la magia del micro ahorro.