Para nadie es sorpresa que el coronavirus puso la salud financiera y la provisión en la cabeza de todos. Hace sentido, nadie quiere perder la calidad de vida que tanto les ha costado construir por no haberse preparado y ahorrado suficiente.

En Behavioral Economics se habla de loss aversion bias (sesgo de aversión a la perdida), el cual habla de cómo perder nos duele dos veces más que ganar. Con el incremento en la incertidumbre y con un panorama económico menos alentador, hemos comenzado a pensar todo dos veces, en especial esos gastos que puedan poner en riesgo nuestra salud financiera. Somos animales de costumbre, evitamos hacer cambios ante el riesgo de quedar en peor posición, pero cuando no queda otra opción, somos capaces de hacer cambios que nunca pensamos hacer.

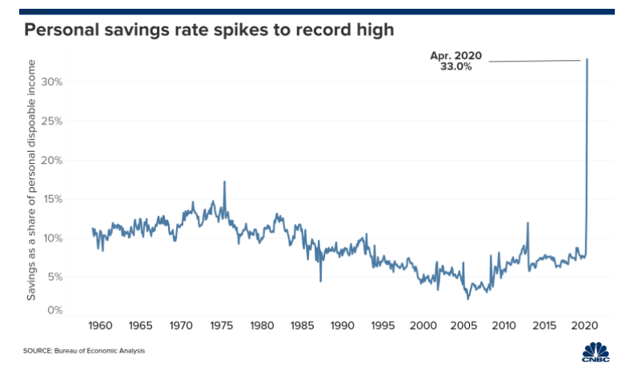

Una cifra entregada por el U.S. Bureau of Economic Analysis, que en otro contexto nos parecería imposible, muestra que en abril de 2020, la tasa de ahorro sobre el ingreso disponible en Estados Unidos fue de 33%. Osea, los norteamericanos ahorraron un 33% de su salario durante ese mes, un 12.7% mas que en marzo y siendo la cifra mas alta desde 1975. ¿Sorprendente no crees?

La pandemia está generando cambios en nuestro comportamiento, y los bancos no deben quedarse atrás. La transición de lo físico y presencial hacia lo remoto y digital ha sido un cambio explosivo. Si previo a la pandemia eran muchos los bancos que estaban cerrando sucursales, la pandemia lo aceleró y la tendencia solo irá en alza. Esto por dos razones, el incremento en la adopción digital de las aplicaciones del banco ha acelerado las proyecciones que muchos tenían para varios años más y por que las nuevas generaciones evitan a toda costa ir a una sucursal. Al parecer las sucursales no era esenciales para la operación del banco.

Pero sin el contacto de los ejecutivos con clientes en las sucursales, ¿cómo aprenderá el banco qué necesita el cliente? ¿Cómo generarán un vínculo con sus clientes y los mantendrán fieles y contentos?

Ahí es donde el foco en la salud financiera de los clientes se transforma en la nueva gran oportunidad de los bancos por mantenerse relevantes. El problema es que lo hacen en un entorno donde por primera vez en la historia no son los líderes ni expertos.

Nunca desperdicies una buena crisis

Esta frase de Winston Churchill refleja muy bien lo que se viene para la industria financiera en los próximos meses. Las crisis generan cambios de comportamiento en las personas. Estas personas eligen y deciden diferente, lo cual generará cambios y ajustes en las industrias, haciendo que nuevos jugadores se establezcan como líderes.

Según un reporte de McKinsey, los bancos arriesgan perder hasta un 40% de sus ingresos por la amenaza de las fintechs y big techs. Y claro, las fintechs y las big techs nacen digitales, usan la data para aprender de sus clientes y ayudarlos a mejorar su salud financiera. Para estas empresas digitales, está en su misión ayudar a los clientes a cumplir sus objetivos financieros.

¿Qué deben hacer los bancos? Acelerar (y mucho) su propuesta de valor digital. Aquí algunas ideas.

- Apertura de cuentas 100% digital. Si abrir una cuenta bancaria en la sucursal ya no es viable y cada vez serán menos los clientes que quieran salir de casa, hacerlo digital de principio a fin es la única alternativa para traer nuevos clientes.

- Ayudar a los clientes a ahorrar para tener suficiente ante imprevistos, juntar para una casa, educación de sus hijos o el próximo viaje. Ahorrar siempre ha sido lo que todos quieren hacer pero que muy pocos logran. Hoy con la contingencia el ahorro se convirtió en prioridad y eso lo comprobamos con los 500 mil usuarios que hoy ahorran con nuestra herramienta, los cuáles han ahorrado casi USD $380 millones.

- Participar en el día a día de los clientes, ofreciendo herramientas de administración de finanzas personales que los ayuden a ver dónde están gastando su dinero y les entregue recomendaciones pro activas que puedan accionables con un click. Aún mejor si son acciones automáticas que con un simple click le permitan al cliente crear y mantener buenos hábitos.

En tiempos de crisis es donde nacen las oportunidades para crear relaciones que perduren en el tiempo y los bancos se ganen la fidelidad de sus clientes. Puede que llegue el neo bank extranjero más de moda a tu país, pero si tus clientes están contentos y gracias a tu propuesta digital sienten que tienen el control de su dinero, las probabilidades que se cambien a la competencia serán considerablemente más bajas.