Este es el primer post de una serie que he llamado "De transacciones a relaciones, el futuro de la banca. Puedes leer el segundo post aquí.

En los posts anteriores hemos hablado sobre el cambio de comportamiento que hemos tenido debido a la cuarentena y a la incertidumbre del covid. También hemos hablado sobre los cambios obligados que han tenido que ejecutar las instituciones financieras, como la urgencia de migrar muchos servicios a digital por el cierre de las sucursales.

Los cambios no terminan ahí.

En Chile está por implementarse la portabilidad financiera. Con ella, los clientes podrán cambiarse de banco y llevarse sus créditos a la institución que elijan. Así, se derriba una de las principales barreras de salida y medidas que han tenido los bancos para retener a sus clientes.

Mientras tanto, en México la ley fintech sigue avanzando; 85 fintechs ya presentaron su solicitud para operar bajo la regulación fintech. Así mismo, hace tan solo unos meses el Banco de México (regulador) emitió leyes secundarias sobre open banking; pronto, todos los jugadores de la industria deberán disponibilizar a terceros el acceso a datos transaccionales de sus clientes.

Son tiempos en los que el cliente cuenta con cada vez más alternativas de servicios financieros, y cada vez se va incrementado su poder de elegir con quién quieren relacionarse para manejar su dinero. Esto significa que las instituciones financieras tendrán que trabajar más que nunca para ganarse la confianza, preferencia y lealtad de sus clientes actuales, y actuar rápidamente y con originalidad para atraer nuevos clientes.

Cuidado, que los bancos ya no compiten solamente entre ellos. Al juego se unieron fintechs, big techs (Google, Amazon, Facebook, Apple, Uber…) y otros jugadores que nacieron digitales, que se mueven a altas velocidades y que tienen como objetivo quedarse con los clientes de las instituciones financieras tradicionales.

En Inglaterra, uno de cada cuatro millennials y generación z tiene una cuenta con un challenger bank (Monzo, Revolut y otros), número que creció en 165% con respecto al año pasado. Lo sorprendente no es el número, sino que ya existe un grupo de jóvenes que se están acostumbrando a una experiencia bancaria 100% digital y basada en una relación de confianza y provecho mutuo. Veo difícil que uno de estos jóvenes se cambie a una experiencia de banca tradicional, a menos que esta se adapte y se transforme a lo que estos jóvenes buscan.

Para mantener la rentabilidad actual, las instituciones financieras deben retener clientes; para crecer deben retener clientes y además atraer clientes nuevos.

¿Crees que la propuesta de valor que tiene tu institución financiera para retener y atraer clientes es suficiente?

La clave para retener y atraer nuevos clientes está en crear una banca basada en relaciones, en la que los clientes invierten su tiempo, eligen gastar con tus tarjetas, cotizar tus productos y te dicen qué necesitan. A cambio, ellos esperan de su institución financiera acompañamiento, recomendaciones y transparencia.

“Creo que contigo manejaré mi dinero mejor que por mi cuenta, y por eso te he elegido a ti".

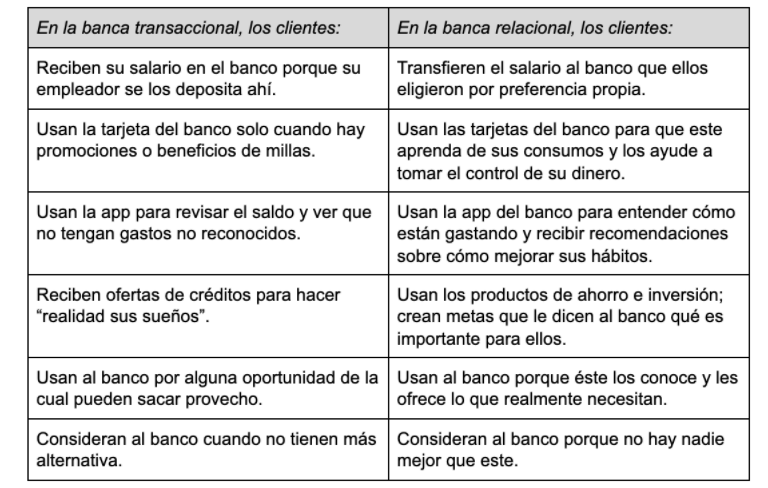

Esto, que parecería evidente, no se cumple con la banca transaccional. Revisemos las diferencias entre la banca transaccional y la banca relacional

¿Cuál es el opuesto a la banca relacional? El opuesto es la banca transaccional.

Aquí te muestro algunas diferencias entre ambos tipos de banca.

El primer paso para construir una relación con tu cliente es conocer qué cosas realmente le importan y cuáles son sus objetivos personales. Ya sabiendo qué cosas le importan, el segundo paso es ayudarlo y acompañarlo a alcanzar esos objetivos. Esta es tu prueba de fuego: si lo haces bien una vez, habrás ganado la confianza de tu cliente y seguramente te preferirán por varios años.

Son tiempos de cambio. Recordemos a Darwin y su teoría de la evolución:

“No es el más fuerte ni el más inteligente el que sobrevive, sino aquel que más se adapta a los cambios”.

Tus clientes están cambiando, tus competidores están cambiando. ¿Qué estás haciendo tú para adaptarte a estos cambios?

El segundo post ya está disponible, puedes leerlo aquí.