Este es el tercer post en la serie que he llamado "De transacciones a relaciones, el futuro de la banca". Puedes leer el primer post aquí y el segundo post aquí.

El gran desafío de la banca digital es ofrecer una experiencia digital personalizada, tal como Netflix y Facebook hace con cada uno de sus usuarios.

Netflix te conoce a tal punto que sabe qué contenido (serie o película) recomendarte para maximizar el tiempo que pasas viendo un episodio (ese premio de $1 millón de dólares al que desarrollara el mejor algoritmo de recomendación, quizás no fue tan bueno, pero creo que fue un gran primer paso).

Esto no está libre de desafíos, por que no todo el contenido es igual. ¿Qué es mejor, recomendar una serie de 4 temporadas o dos miniseries? ¿Una serie de un tercero, que me hará pasar todo el fin de semana viéndola o una serie menos adictiva pero que es producción propia de Netflix por lo tanto es más rentable?

La única forma de decidir es experimentar, generar data y medir los resultados.

Este post no es acerca del recomendado de Netflix, es sobre la data que como negocio podemos generar y aprovechar para deleitar y personalizar la experiencia de nuestros clientes.

Llevamos varios años hablando que la data es el nuevo petróleo (ver foto de la portada de The Economist. La verdad es que sí, la data es igual al petróleo, cruda y sin trabajar es casi inútil, pero trabajada, refinada y enriquecida puede convertirse en el mejor recurso que una empresa pueda tener.

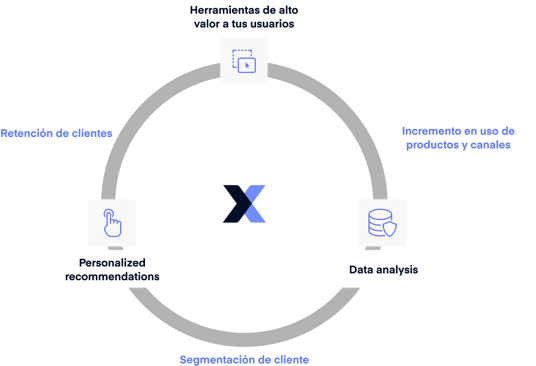

La industria bancaria ha tenido data transaccional desde sus inicios, lamentablemente son muy pocos los bancos que la usan para conocer y entender quiénes son sus clientes. Los bancos cada día pierden más y más datos de sus clientes.

- Hacer que tus clientes vuelvan a usar tus productos y canales. Los bancos ya no compiten solos. Fintechs con mejores propuestas digitales están atrayendo a estos nuevos clientes exigentes, haciendo que transfieran sus salarios a estas cuentas, gasten con sus tarjetas y ahorren con sus cuentas de ahorro.

- Convertir data en información. Por años los bancos han tenido todo el comportamiento de consumo, páginas de productos visitadas y mucha otra información. Tenerla no es sinónimo de usarla, son muy pocos bancos los que están usando esa información para personalizar sus servicios de manera productiva y masiva.

Imagina este escenario.

Juan es cliente de dos bancos. Banco Acme, donde recibe su salario y Banco Hooli, el que usa para sus gastos de todos los días.

Cada vez que Juan recibe su salario de banco Acme, transfiere el dinero a Banco hooli, donde paga sus obligaciones, ahorra y gasta con sus tarjetas de débito y crédito

Quizás Acme asume que es el banco principal de Juan por que ahí recibe su salario. ¿Pero es esto realmente así?

Con una transferencia de entrada y otra de salida, lo único que puede aprender Acme de Juan es cuanto gana y que tiene otro banco

Mientras que Hooli sabe dónde Juan gasta más dinero, qué tipo de persona es y qué proyectos de ahorro tiene. Con tan solo 20 compras, Hooli puede conocer a Juan, tal como Facebook te conoce con 20 likes.

En la carrera por convertirse en el banco príncipe de sus clientes, el banco que logre generar más uso de sus productos y explote la data para convertirla en información, logrará conocer a sus clientes más rápido y preciso, ofreciendo una experiencia digital personalizada, qué solo podrá mejorar con el uso.

Referencia: Modelo de retención de clientes Xerpa

¿Cómo comenzar?

¿Cómo incrementar el uso de tus productos y canales? Zanahorias para tus clientes. Muchas zanahorias, de esas que los hacen moverse y estar atentos a cualquier cosa que lances. Entrégale a tus clientes herramientas que mejoren su vida financiera, todo dentro de tu app. Como dijimos en el segundo post de esta serie, darle descuentos a tus clientes al gastar con tus tarjetas no hará que esa sea su tarjeta top of wallet.

Dales herramientas para que controlen sus gastos cuando usan esa tarjeta, haz que esa tarjeta detone (gatille) ahorros automáticos, les permita acumular puntos y beneficios, y por sobre todo, que haga que su banco los conozca más y le entregue experiencias personalizadas a sus necesidades.

La data es oro y el tiempo también. Si las fintech ofrecen nuevas funcionalidades a sus clientes cada 3 meses, demorarse 1 o 2 años puede ser muy tarde, puede que para entonces la pelota se esté jugando en otra cancha.